SIGNIFICATIF : en ZEFYR vous n’avez pas à fermer l’exercice à la date de liquidation , l’exercice doit rester ouvert.

La cessation d’activité d’une entreprise (EURL, SASU, SARL, SAS) se déroule en plusieurs étapes :

A lire également : Quelle est la meilleure offre box Internet du moment ?

1- dissolution de la société (31 mars)

2- ajustement de la comptabilité et réduction du bilan au 31 mai

A lire aussi : Le maquillage naturel: mode d'emploi

3- liquidation de la société au 31 mai qui mène Radiation du Registre du commerce et des sociétés (RCS)

Dans cet article, nous ne détaillons que les dissolution à l’amiable par décision des partenaires (également connue sous le nom de dissolution conventionnelle) . Nous ne traiterons donc pas de la dissolution forcée sur décision du juge .

Plan de l'article

- 1. Dissolution à l’amiable de l’entreprise : les étapes à suivre pour

- 2. Ajustement comptable et réduction du bilan

- 3. Liquidation et annulation : les dernières étapes de cet article « Dissolution et liquidation d’une société — Cessation des activités »

- 4. Transmettre le groupe fiscal pour la période de clôture

- 5. Transmettre le KBIS de radiation aux agences sociales

1. Dissolution à l’amiable de l’entreprise : les étapes à suivre pour

1.1 Rédaction du procès-verbal de l’Assemblée générale de la dissolution

Le procès-verbal de l’Assemblée Générale de Dissolution est un document d’une page contenant deux résolutions de principe :

> la décision de dissoudre à une date précise par exemple 31 mars (la date est importante)

> la nomination du liquidateur (le gérant en général)

Exemple de dissolution PV AG

1.2 Faire une annonce légale

Vous devez ensuite écrire une publicité légale sur un site en ligne dédié aux publicités légales, les modèles sont disponibles en ligne. Le coût de l’annonce est de l’ordre de 90€ TTC.

Une attestation de publication de la publicité légale vous est transmise.

1.3 Remplissez le Forme M2

Le formulaire M2 doit ensuite être rempli en 3 exemplaires. Attention : le formulaire est assez difficile à remplir, donc vous devez prendre votre temps. Il est également possible de remplir le formulaire M2 en ligne.

1.4 Envoyer le fichier de dissolution au Registre

Vous devez ensuite compiler votre fichier de dissolution et l’envoyer au Registre sur lequel la société.Le fichier contient les éléments suivants :

> AG PV enregistré par le service fiscal

> le certificat de publication de publicité légale

> le M2 terminé

> une déclaration sur l’honneur de non-condamnation du liquidateur

> une photocopie de la carte d’identité ou du passeport du liquidateur

> un chèque envoyé au greffe du tribunal de commerce, vous doit contacter le registre pour connaître le montant exact à payer (200€).

Remarque : après avoir envoyé le fichier, le Registre vous enverra en retour un certificat de dépôt d’un acte mentionnant la dissolution. L’extrait KBIS mentionnera également la dissolution. Il est tout à fait possible que votre fichier soit refusé pour une erreur dans le M2, dans ce cas, il est nécessaire de corriger et de retransmettre le fichier par courrier.

2. Ajustement comptable et réduction du bilan

Une fois que vous avez initié une procédure de dissolution le 31 Mars 2017, vous ne devez plus établir des factures clients.Dans le PV de la dissolution AG, il est spécifié la date de liquidation en général 2-3 mois ou plus après la dissolution.

Au cours des mois entre la dissolution et la liquidation, il est nécessaire de réduire les comptes de bilan de la société (compte commençant par les chiffres 1,2,3,4,5) pour garder seulement les comptes : 101000 capital, 11xxxx report à nouveau, 12xxx bénéfice pour l’exercice, 455xxx associés, 512xxx banques.Comptes débiteurs (411xxx), fournisseurs (401xxx), employés (421xxx), social (43xxxx), états (44xxx) doit être nul.

Comment réduire les comptes de bilan, c’est-à-dire les définir à 0

En pratique pendant les 3 mois, vous devez effectuer les opérations suivantes en utilisant les menus habituels ZEFYR :

> allouer les résultats de l’année précédente si ce n’est pas fait (menu : entrées périodiques/répartition des profits ou pertes)

> rebut des actifs restants (même pour les stocks)

> encaisser les clients restants et faire un crédit pour annuler les factures en cours

> payer les fournisseurs auprès de la banque ou avec un compte courant associé

> payer les employés (compte bancaire ou associé)

> payer les charges de sécurité sociale (compte bancaire ou associé)

> déclarer la TVA et la payer (compte bancaire ou associé)

Après avoir effectué ces opérations, les comptes de 1 à 5 restent, en principe, dont le solde du solde général n’est pas nul.

Par conséquent, ces soldes doivent être annulés en créant de nouvelles écritures à régler (définissez le solde à 0) des comptes de classe 1 sur 5 (sauf les comptes 101000 (capital), 455xxx (associés) et 512xxx (banques)).

> par exemple, dans votre solde général au 31 mai (date de liquidation), vous disposez du compte TVA collecté 445780 qui a un solde débiteur (positif) de 10€ : vous devez aller dans le menu compte/transactions experts/entrées au km, et créer l’entrée (journal OD : diverses transactions) à la date de liquidation :

| En comptabilité | Flux | Crédit | |

| 455000 | Compte de l’associé | 10 | |

| 445780 | Compte TVA collecté à 20% | 10 |

> faire de même pour tous les autres comptes 1 à 5 dont le solde est débiteur dans le Solance.Et si vous avez des comptes de 1 à 5 avec un solde de crédit, vous devez passer une entrée de journal OD de type:Débit : compte de la classe 1 à 5 (qui est crédit dans le solde) Crédit : compte 455xxx (compte du partenaire principal)

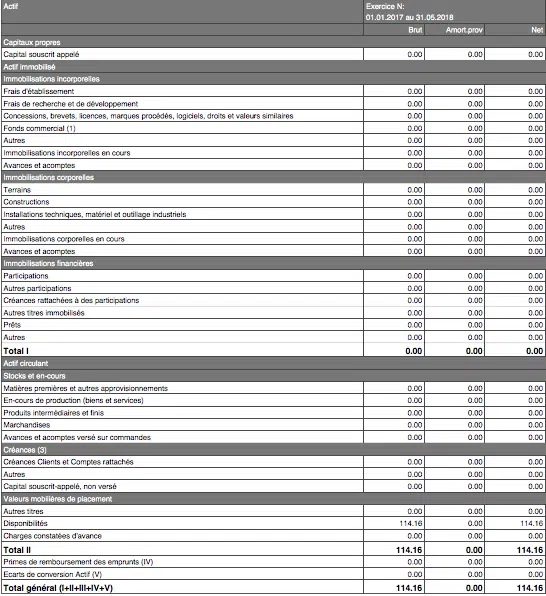

À la fin de cette période, l’actif peut ressembler à l’image ci-dessous.

Rappel : L’actif est ce que la société possède ou ce qui est dû à l’entreprise.

> disponibilités correspondent au montant disponible sur le compte bancaire

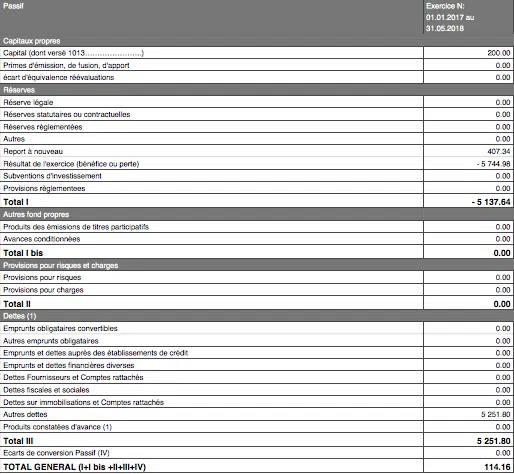

Et le passif pourrait ressembler à :

> les pertes pour l’exercice s’élèvent à -5.744,98€

> les années précédentes avaient généré un bénéfice cumulé de 407,34€

> les autres dettes correspondent au compte courant du partenaire de 5 251,80€ (ce qui signifie que la société doit €5.251,80 au partenaire, et le partenaire ne pourra jamais récupérer ce montant).

> la société a perdu au total de toutes ces années ፦5.744.98 (perte de l’année courante) 407,34 (solde du compte de report nouveau négatif 119000) = 5.337,64€

> la liquidation mali est donc la somme des montants des comptes 110000 (report à nouveau positif), 119000 (report négatif) et du résultat de l’exercice (différence entre ventes — achats) ou -5 337,64€ dans notre exemple

Notre conseil : toujours avoir une liquidation mali.

Lorsque votre bilan est réduit comme ci-dessus, vous pouvez passer à l’étape finale qui est la liquidation et qui entraînera l’annulation de la société des registres du tribunal de commerce.

3. Liquidation et annulation : les dernières étapes de cet article « Dissolution et liquidation d’une société — Cessation des activités »

3.1 Rédaction du procès-verbal de l’Assemblée Générale de Liquidation

Le procès-verbal de l’assemblée générale de liquidation est un document d’une page contenant 3 résolutions de principe.

Remarque importante : la date de liquidation est très importante (ce sera la date de l’annulation de la société), par exemple, le 31 mai.

> le rapport du liquidateur précisant Mali de liquidation : 5 337,64€ dans notre exemple

> l’imputation de la liquidation mali sur le compte courant de l’associé de sorte que le partenaire a perdu ce montant

> fermeture finale et liquidation de la société à la date de 31 mai, qui est la date de clôture .

Exemple de photovoltaïque Liquidation AG

3.2 Faire une annonce légale

Vous devez ensuite écrire une publicité légale sur un site en ligne dédié aux publicités légales, les modèles sont disponibles en ligne. Le coût de l’annonce est de l’ordre de 90€ TTC.

Une attestation de publication de l’annonce légale vous est transmise.

3.3 Remplir le formulaire M4

Le formulaire M4 doit ensuite être rempli en 3 exemplaires. Attention : le formulaire est assez difficile à remplir, donc vous devez prendre votre temps.

3.4 Imprimer le bilan PDF et Liquidation Résultat

Dans le menu ZEFYR : Finance/bilan bilan, imprimez le compte de résultat après avoir changé la date de clôture à la date de liquidation.

3.5 Envoyer le dossier de liquidation au Greffe

Vous devez ensuite compiler votre fichier de liquidation et l’envoyer au Registre sur lequel le . Le fichier contient les éléments suivants :

> AG PV

> le certificat de publication de publicité légale

> le M4 terminé

> Bilan et bilan de liquidation

> un chèque envoyé au greffe du tribunal de commerce, il est nécessaire de contacter le greffe pour connaître le montant exact à payer.

Remarque : après avoir envoyé le fichier, le Registre vous enverra en retour un certificat de dépôt d’un acte attestant l’annulation de la société. L’extrait KBIS mentionnera également l’annulation datée du 31 mai. Il est tout à fait possible que votre fichier soit refusé pour une erreur dans le M4, auquel cas il est nécessaire de corriger et de retransmettre le fichier par courrier.

4. Transmettre le groupe fiscal pour la période de clôture

Le forfait fiscal doit ensuite être transmis à la DGFIP pour la période allant du 1er janvier au 31 mai (dans notre exemple), c’est-à-dire une date de clôture des opérations de liquidation, la date indiquée sur le KBIS d’annulation et qui n’est pas la date de l’annulation Dans ZEFYR, la demande de transmission doit être faite sur place ou sur demande au support ZEFYR puis le colis est envoyé immédiatement par EDI à la DGFIP.

C’est une option mais il est conseillé de transmettre le rayonnement KBIS à URSSAF, RSI, CIPAV…

C’était l’article « Dissolution et liquidation d’une entreprise — Cessation des affaires », si vous avez des questions, n’hésitez pas à les poser dans le menu support de votre compte Zefyr.

2.5.0.0